Después de agregar los datos anteriores, puede iniciar el registro de un recibo de nómina.

Nota: El recibo de nómina podrá guardar hasta cuatro fechas:

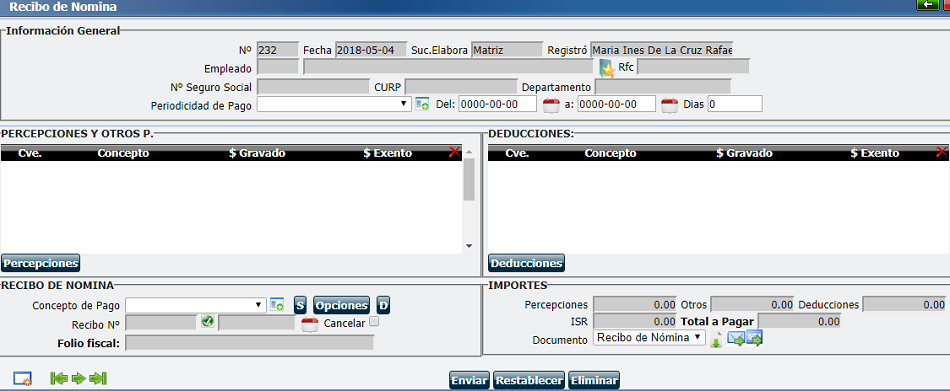

Abra el módulo en Administración – Nuestra organización – Recibos - Recibos de Nómina.

O bien dentro del menú nuevo Menú MasAdmin, de clic en:

De clic en

De clic en ![]() .

.

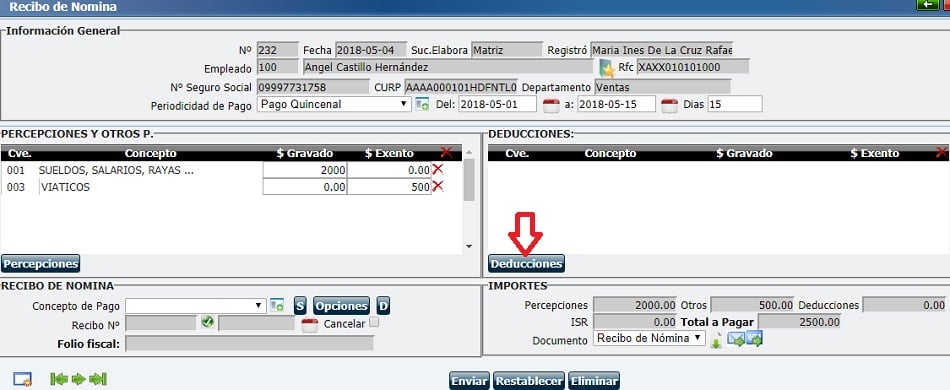

Verá el número, fecha y sucursal del registro con el nombre del usuario que hace el registro. Podrá cambiar la Sucursal de acuerdo al Recurso Humano que se le esté realizando el Recibo de Nómina dando clic en ![]() .

.

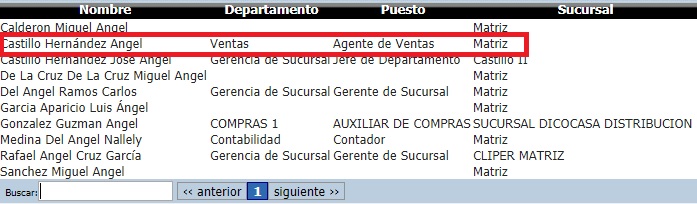

De clic en ![]() para abrir el catálogo de Recursos humanos.

para abrir el catálogo de Recursos humanos.

Busque y seleccione el Recurso Humano para la nómina.

En automático cargará los datos del empleado.

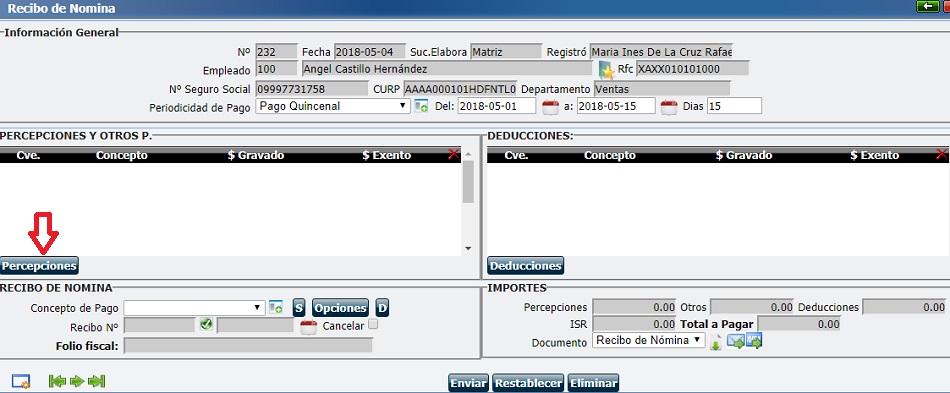

Seleccione la periodicidad del pago. De clic en para seleccionar el día de inicio y fin del periodo de pago. En el campo Días, calcula los días según el periodo definido, pero puede editarlo de acuerdo a las circunstancias.

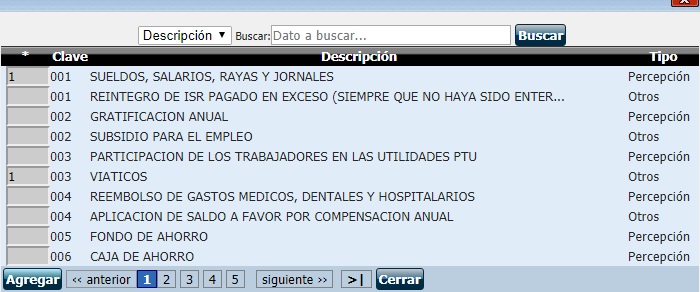

De clic en el botón Percepciones para abrir el catálogo de Percepciones y seleccionar los conceptos de percepción en la nómina.

Marque las percepciones para ese recibo y de clic en Agregar.

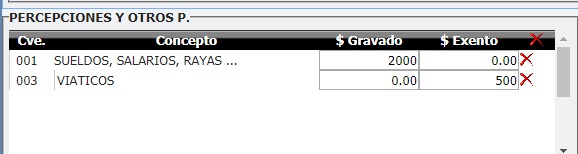

Ingrese el monto de cada concepto.

Importante: El sistema no realiza ningún cálculo para estimar el monto que es gravado, sino que el usuario debe ingresar el monto exento y monto gravado ya calculado.

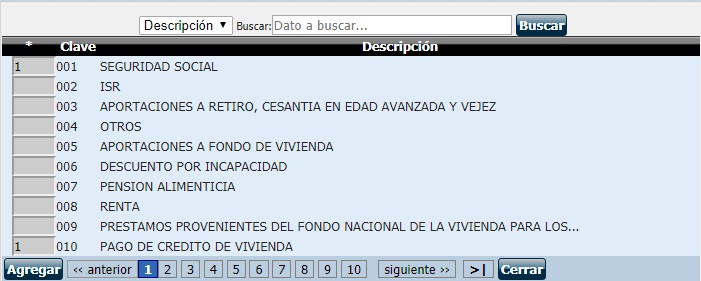

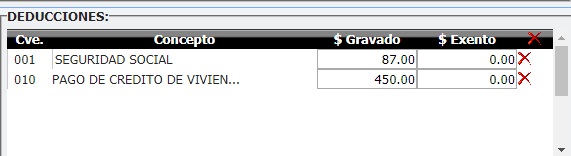

De clic en el botón Deducciones para abrir el catálogo de Deducciones y seleccionar los conceptos de deducción en la nómina.

Marque las deducciones para ese recibo y de clic en Agregar.

Ingrese el monto de cada concepto.

Importante: El sistema no realiza ningún cálculo para estimar el ISR, sino que el usuario debe ingresar el concepto y monto ya calculado en las columnas correspondientes.

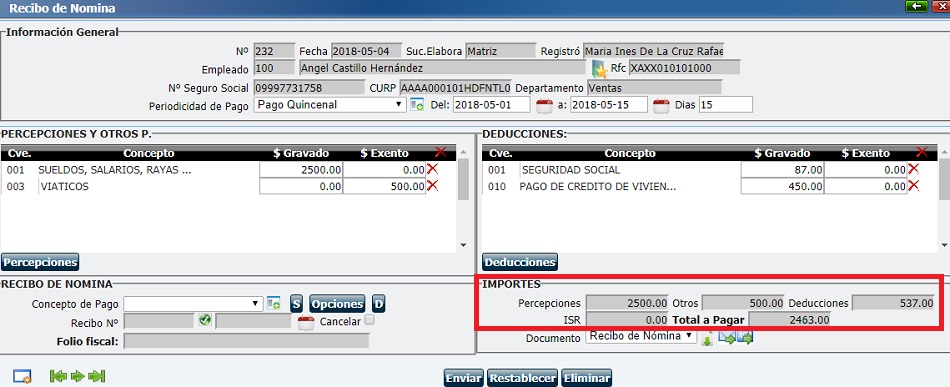

Al final, el sistema mostrará: